Reforma Tributária: saiba como será implementado o Split Payment até 2033 e programe-se.

em Artigos

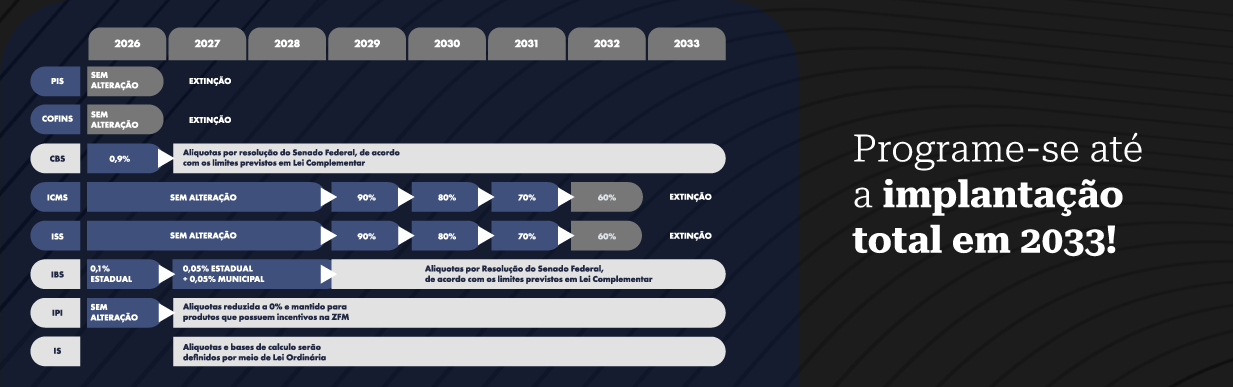

O split payment é completamente integrado ao andamento e recursos da Reforma Tributária. Caso deseje saber mais sobre esse mecanismo, o Dimensão Jurídica já foi a fundo a respeito do seu funcionamento, seus benefícios e seus riscos, bem como a história de implementações ao redor do mundo. Clique aqui para acessar a leitura completa. O que dispomos agora, mais especificamente, é o recorte de tempo necessário para o avanço da implementação do Split Payment. Por meio do cronograma abaixo, você poderá compreender o tempo necessário para que a implementação completa se concretize. Com o passar do tempo, cada vez mais operações e tributos...

Ler mais